確定申告

2002年02月10日

長谷川公認会計士事務所 松尾 法生

財産ドックの定例セミナーとしまして2月度は、平成14年2月10日(日)に長谷川公認会計士事務所より税理士の村尾法生先生をお招きし「確定申告」をテーマに講演をして頂きました。

皆様もよくご存知だとは思いますが、確定申告とは個人がその年に得た所得を税務署に申告し税金を納付する手続きですが、その所得の種類の中でも今回は皆様に一番かかわりのある不動産所得の申告についての留意事項を中心に講演をして頂きました。それでは早速ではありますが、今回取り上げて頂きましたポイントを項目毎にお伝え致します。

I.不動産所得の申告に係る留意事項

1.不動産所得の金額の計算

不動産所得の金額は、次の算式によっ て計算します。

総収入金額 - 必要経費 = 不動産所得の金額

2.総収入金額

総収入金額に含めるべき収入の種類と、その収入時期は以下の通りです。

(1)家 賃

1月1日から12月31日までの収入の確定した金額によって計算します。但し、契約その他慣習などによって賃貸料の支払日などが定められている場合には、その定められた支払の期日に計上することになります。

また不動産の賃貸借契約に関し借主が家賃などを供託している場合の収入時期は次の様になります。

- 賃貸借契約の存否が争いの原因である場合...その係争が解決した日

- 賃貸料の値上げなどが争いの原因である場合...賃貸料相当額として供託された金額については、その年分の収入金額に算入し、その後確定した値上げ部分はその確定した年分の収入金額に算入します。

(2)礼金

(3)更新料

(4)敷金・保証金

不動産賃貸の際に収受する敷金などは、原則として明け渡すときに借主に返還するものなので、その預かった年分の収入金額には算入されません。しかし、敷金などの一部について返還しない部分に相当する金額は、その返還しないことが確定した年分の収入金額に算入しなければなりません。

(5)名義書換料

(6)共益費

(7)入居者から預かった水道光熱費

(8)その他

契約の解除に伴う明渡しが遅滞した場合の賃貸料に相当する損害賠償金

3.必要経費

必要経費は現実に支払った金額ではなく、その年において支払うべき債務の確定した金額によって計算します。

(1)租税公課

印紙税・登録免許税・不動産取得税・固定資産税・事業税等

ただし、所得税及び住民税は経費になりません。

(2)損害保険料...火災保険等

銀行借入によりアパートを建築した場合、火災保険は借入期間分の保険を一括で加入する場合があります。その場合は、支払った保険料を月割り按分した金額が経費になります。

(3)修繕費

修繕費は必要経費に算入されますが、資本的支出となるものは修繕費の金額から除かれ、一旦資産計上した上で減価償却により経費にされます。

- 資本的支出とは、固定資産に手を加えたことによる支出が通常の管理又は修理の程度を超え、それによって資産の価値を高めたり、使用可能年数が延長したりする性格を有するものをいい、例えば次の様なものが挙げられます。

(イ)建物の避難階段の取付等、物理的に付加された部分に対応する金額

(ロ)用途変更の為の模様替え、取替え等に要した金額

- 少額又は周期の短い費用

その支出が資本的支出に該当するものであっても、次に該当する場合には必要経費とすることが認められています。

(イ)-の修理・改良等の費用が20万円未満のもの

(ロ)-の修理・改良等の費用が過去の実績その他の事情により、3年以内の周期で行われるもの

- 1.に該当する部分を除き、-の修理・改良等の為に要した金額のうちに資本的支出であるか修繕費であるか、その区分が明確でない金額については、一定基準により判断することとされています。

(4)減価償却費

- 償却方法

(イ)平成10年4月1日以後取得した建物...定額法のみ

(ロ)平成10年3月31日以前に取得した建物及び建物以外...定額法 (但し、届出により定率法によることも可能)

- 少額の減価償却資産

使用可能期間が、1年未満の資産や取得価額が10万円未満の資産を購入するための費用は、全額必要経費とすることができます。 - 一括償却資産

取得価額が20万円未満の資産(上記2の適用を受けたもの及び国外リース資産を除く)については、3年間で均等に必要経費に算入することができます。

(5)借入金利子

マンション購入の借入金に係る利子については、賃貸借開始前に発生したものはマンションの取得費となり、開始後の利子のみが必要経費となります。不動産所得の金額の計算上損失が生じた場合、その損失の全額のうち、土地等を取得するために要した借入金利子の額に対応する部分の金額は損益通算することができません。

(後述:4.損益通算の項目参照)

(6)管理費

(7)水道光熱費

(8)立退料

入居者を立ち退かせる為の費用

但し、建物を譲渡する場合や建物を取り崩して敷地を譲渡する場合の立退料は、譲渡所得の計算上差し引くことになります。

(9)専従者給与

- 青色申告者の場合...仕事の内容や従事の程度、他の使用人の給与の額などからみて、通常相当と認められる適正な金額として、予め届け出た金額の範囲内

- 白色申告者の場合 ...配偶者 86万円 配偶者以外 50万円

専従者給与を支払うにあたり留意すべき点は、その専従者給与を受けた人はその金額の多少に関わらず、扶養親族には該当しなくなることです。よって、扶養控除の対象者とはなりません。

4.損益通算

不動産所得の金額の計算上生じた損失(赤字)は、一定の順序により他の各種所得の金額(黒字)から控除することができます。これを損益通算といいます。

ただし、その損失のうち土地等を取得するために要した負債の利子の額があるときは、その損失の金額のうちその利子の額に相当する部分の金額は損益通算の対象とはなりません。

5.消費税・地方消費税の確定申告

【納税義務者】

次のいずれかに該当する人は、消費税等の確定申告をしなければなりません。

- 基準期間の課税売上高が3,000万円を超える人

- 「消費税課税事業者選択届出書」を提出している人

■基準期間・・・・・・・・その年の前々年

■課税売上高・・・・・事務所・テナント等の賃貸収入 が該当します。

(注)土地の貸付け、住宅の貸付けは非課税となります。

II.その他留意事項

1.確定申告書等の様式

確定申告等の様式一覧表

確定申込書 >> 申込書A(1)

確定申込書 >> 申込書B(2) >> 第三表(分離課税用)1

確定申込書 >> 申込書B(2) >> 第四表(損失申告用)2

確定申込書 >> 申込書B(2) >> 第五表(修正申告用)3

総収入金額報告書(3)

(1)申告書A

(イ)申告する所得が給与 所得、雑所得、配当所得、 一時所得、だけの人

(ロ)予定納税額のない人

(ハ)変動所得・臨時所得 の平均課税の適用を受け ない人

(注)下記 「申告書第四表」を使用する者を除く

(2)申告書B

上記(1)に該当しない場合に使用します。

また、下記1.~3.に該当する場合には、申告書Bに併せて使用します。

1.申告書第三表(分離課税用)

(イ)分離課税の土地建物等の譲渡所得がある人

(ロ)分離課税の株式等の譲渡所得等がある人(源泉分離課税を選択したものを除きます。)

(ハ)山林所得がある人

(ニ)退職所得について申告する人

2.申告書第四表(損失申告用)

(イ)青色申告者で、その年に生じた純損失の金額を翌年以降に繰り越す人

(ロ)その年に生じた雑損失の金額を翌年以降に繰り越す人

(ハ)前年からの繰り越し損失額があり、かつ、翌年以後への繰越損失がある人

(ニ)純損失のうちに翌年以後に繰り越す変動所得の損失額、被災事業用資産の損失額がある人

3.申告書第五表(修正申告用)

修正申告をする人が申告書Bと併せて使用します。分離課税の所得が異動した場合は、1の第三表(分離課税用)も併せて使用します。

(3)総収入金額報告書

確定申告書を提出しない人で、不動産所得、事業所得若しくは山林所得があり、これらの所得に係る総収入金額の合計額が3,000万円を超える人が使用します。

2.医療費控除

自己又は自己と生計を一にする配偶者その他の親族のために医療費を支払った場合は、次の算式によって計算した金額を所得から差し引くことができます。

但し、この算式によって計算した金額が200万円より多くなる場合は、200万円が限度となります。

[ 平成13年に支払った医療費の総額-保険金などで補填される金額 ]

-[10万円と(平成13年分の総所得金額等の合計額の5%相当額)とのいずれか少ないほうの金額 ] = 医療費控除額

医療費控除の対象となるもの

・病気や身体障害者のリハビリのため、医者にかかった費用

・病気再発の危険性があり主治医に定期的に検査してもらうための診察費

・病気やケガの治療のために薬局で買った薬代

・医師の処方箋に従い薬局で購入した漢方薬の代金

・子供が小さいために親が付き添って通院した場合の親の交通費 等

医療費控除の対象とならないもの

・治療を目的としない健康診断や人間ドックの費用

・しみ・しわをとるなどの美容整形の手術代

・海外旅行前に受けた予防接種の費用

・通院に自家用車を使った場合のガソリン代、駐車料金

・風邪の予防のために買ったうがい薬

・健康増進のために買ったビタミン剤や漢方薬の代金

・健康管理のため血圧計を購入した代金 等

III.平成13年度税制改正等(所得税関係)

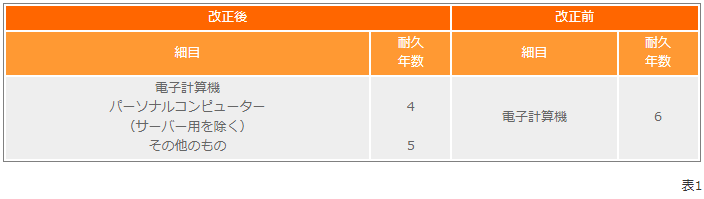

1.電子計算機の耐用年数の改正

減価償却の対象となる「電子計算機」について、その耐用年数が次の通り改正されました。(表1)

2.住宅借入金等を有する場合の所得税額の特別控除の特例の改正

住宅借入金等を有する場合の所得税額の特別控除の特例について、その適用期限が平成16年12月31日まで3年延長された上、平成13年7月1日から平成15年12月31日までの間に居住の用に供した場合の住宅借入金等の年末残高の限度額、控除期間及び控除率を次の通りとする制度が創設されました。(表2)

3.長期所有上場株式等の譲渡所得に係る100万円特別控除制度の延長等

平成13年の緊急経済対策による改正により平成13年10月1日から平成15年1月31日までの間の措置として創設された所有期間1年超の長期所有上場株式等の譲渡所得に係る100万円特別控除の特例制度の適用期間が、平成17年12月31日まで延長されるとともに、対象となる株式等の名称が「長期所有上場株式等」から「長期所有上場特定株式等」に改められました。

以上大まかにポイントを述べさせて頂きましたが、いかに必要経費を活用するかによって収入の幅が広がりますので確定申告の期日迄に再チェックして頂きたく思います。

また質疑応答では非常に積極的な質問を皆様たくさんされていて、皆様の日々の苦労、悩みを私自身も痛感致しました。

今回の確定申告の事でもそうですし、賃料の下落、空室の増加、最近では原状回復費の負担増等オーナー様にとっては本当に厳しい時代になっております。こういった時代、皆様方が大輪の花を咲かせる様当方と致しましてもより一層の力を尽くしたいと思っております。

株式会社 京都ライフ 企画管理部南営業所

資産運用のご相談は

こちらから

財産ドック株式会社

〒604-8186

京都市中京区御池通烏丸東入梅屋町361-1 アーバネックス御池ビル東館3階

財産ドック事務局(京都ライフ本社内)

TEL075-256-8240

FAX075-344-4664

営業時間9:30~19:00 年中無休(盆・正月を除く)