贈与を活用した相続対策

2003年01月18日

山本和義税理士事務所 安藤 信裕・塚本 和美

I.なぜ贈与が相続対策に役立つのか

1回あたりの効果は小さいが毎年続けることによりその効果は累積する!

- 贈与税は1年ごとに課税関係が清算されるので毎年分割して贈与すれば税負担が軽くなります。

- 受贈者課税のため贈与者は妻や子供だけでなく孫や義理の子供にも贈与することにより贈与額を小さくして贈与税の非課税部分を活用できます。

生前贈与によれば特定の者に特定の財産を残すことができる!

例えば、特定の者に残したい土地があり、生前に贈与しておけば、受贈者固有の財産になります。相続税法には、相続開始前3年以内の被相続人からの贈与財産は、その贈与を受けた相続人等の相続税の課税価格に加算されることになっています。(相続発生から3年前までの贈与は相続税の対象になります。)

現預金の贈与であれば専門家を必要としない!

相続対策には専門家のサポートが不可欠なものが多いのが現状ですが生前贈与対策のうち、現預金の贈与であれば財産評価の必要もなく贈与の事実を明確になるように注意して贈与すれば特に問題は生じません。そのため、専門家のサポートを必要としない対策で自らの意思決定があればすぐに実行に移せる対策の一つです。

税制改正のリスクを回避できる!

税法は毎年改正され、現在有効な相続税対策も将来税制改正や通達改正に伴いその効果が大きく減殺されることも予想されます。しかし、贈与による対策は贈与のあった年の税制により課税され、将来の税制改正等に効果の減殺リスクを回避できます。

有効な時期の選択が可能!

贈与は贈与者の意思によりその時期を選択することができます。例えば、所有する財産の価格(評価額)が将来上昇すると予想される場合には、値上がり前にその財産を贈与することができます。また、その贈与が仮に相続開始前3年以内の贈与に該当することとなっても、相続財産として生前贈与加算とされる価格は、その財産を贈与したときの評価額となりますので、贈与後の評価額の上昇の影響を受けません。

相続人以外の人への贈与も可能!

相続は原則として法定相続人以外の者が遺産を取得することはできません。しかし、贈与であれば相続人以外の者へも贈与することができます。この贈与は相続開始前3年以内のものであっても、贈与を受けた者が相続または遺贈により財産を取得しなければ生前贈与加算として相続財産として課税されることはありません。

II.贈与をする際の留意点

贈与による財産移転の証拠を残すこと!

夫婦や子供などの関係であっても贈与の事実を明らかにするために贈与契約書を作成し客観的にみても贈与の事実があったと認められる状況をつくったほうがよいでしょう。また、現金を贈与する際は手渡しによる方法を避け贈与契約書の作成に加え、預金間の振り替えによる贈与とします。このことにより預金通帳に資金の移転が明らかになります。

贈与した財産の管理などは受贈者が行うこと!

贈与後は通帳も印鑑も受贈者に渡し贈与者は贈与した財産にタッチしないようにします。贈与による財産の移転とは受贈者がその贈与された財産の使用・処分が自由に出来る状態のことをいいますので子供に贈与したと言っても通帳も印鑑も父が所持したままでは贈与による財産の移転があったとは認められません。

名義預金の判定基準

相続税の調査の際、特に問題となることの多い名義預金の判定の基準は以下のとおりです。以下のいずれかの基準に該当すると名義預金と判定されその預金の名義人に関わらず実質所有者が判定される可能性がありますので注意が必要です。

- 使用印鑑... 家族名義の預金の印鑑のすべてが同一印鑑であり、しかも、通常被相続人が自分の預金に使用しているものと同じである場合。

- 受取利息... 家族名義の預金の利息を被相続人名義の預金等に入金し、被相続人が費消していると認められる場合。

- 保管状況... 預金通帳や証書等を誰が保管(管理)していたかで、名義人の判断材料とします。特に被相続人がすべて自分で管理しており、名義人はそのような預金があることさえ知らなかったという場合。

- 申告の有無...贈与税の申告がない場合。

公正証書贈与による贈与の時期

相続税法基本通達では、贈与による財産の取得時期を「書面によるものについてはその契約の効力の発生した時期により、書面によらないものについてはその履行の時」としています。しかし、これは原則的な取扱いであり、不動産を取得した場合には、所有権の確保のために所有権の移転登記を行うことが通常であるため、「所有権の移転登記がなされた時=贈与日」とみるのが妥当であるとされています。従って、たとえ公正証書により書面を作成したとしても、当該書面の作成が単に形式的なものであり、書面作成後、当該贈与による贈与税の申告をすることなく、且つ相当期間にわたって格別の理由もなく当該贈与による不動産の所有権の移転登記を行わない場合には、その登記が行われた時に贈与があったものと考えられます。

III. 贈与の課税の仕組み

原則

その年1年間に贈与を受けた財産の価額の合計額が基礎控除額(110万円)を超えると贈与税が課税されます。

贈与税額={贈与財産の価額-基礎控除(110万円)}×税率

贈与財産の価額は、原則時価で判定します。ただし、課税上支障がない場合で、不動産等については財産評価基本通達に定める価格(路線価や固定資産税評価額を基礎にして求める)によることができます。

また、基礎控除額は、贈与をする者ではなく、贈与を受けた者1人について年間110万が限度です。従って、同じ年に父から100万円、母から100万円の贈与を受けた場合には、基礎控除額110万円を超える90万円に対して贈与税が課税されることになります。

■贈与の特例

1. 住宅取得資金の贈与

父母または祖父母から、マイホームの購入や増改築をするための金銭の贈与を受けた時の贈与税は550万円までは非課税、1500万円までの部分については軽減されます。この特例は贈与税の基礎控除の110万円を5年間分先取りして使うため、この贈与を受けた翌年以降4年間に贈与があった場合は贈与税の負担が通常よりも大きくなることがあります。また、この特例は一生に一度しか受けることができません。

2. 贈与税の配偶者控除

婚姻期間が20年以上の配偶者から「居住用不動産」または「居住用不動産を取得するための金銭の贈与」を受けた場合の贈与税は、贈与税の基礎控除(110万円)とは別に2000万円を配偶者控除額として控除して計算することができます。なお、この特例の適用を受けた財産については、生前贈与加算の対象にはなりません。従って、2000万円までの居住用財産が相続税も贈与税も課税されずに移転され、相続財産の減少を図ることができます。

IV.平成15年度 相続税・贈与税の主な税制改正の内容

相続税・贈与税の税率構造が改正されます!

平成15年1月1日以後の相続または贈与については、最高税率を引き下げるとともに、累進課税が緩和されることになりました。

相続時精算課税制度(仮称)が創設されます!

平成15年1月1日以後の相続または贈与について新たに新制度が創設されました。

一方、従来の制度も継続されることになっているため、従来の制度が新制度かどちらかを選択することになります。

1.内容

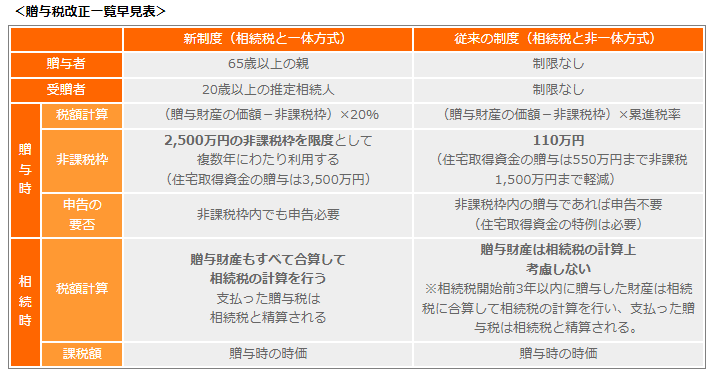

65歳以上の親から、20歳以上の子である推定相続人に対する生前贈与については、受贈者の選択により、贈与時に贈与財産に対する贈与税を支払い、その後の相続時にその贈与財産と相続財産とを合計した価額を基に計算した相続税額から、既に支払った贈与税を控除することができることとする。

贈与財産の種類、金額、贈与回数には、制限を設けない。

受贈者ごとに選択でき、また、贈与者である父、母ごとに選択できるものとする。

最初の贈与の際に選択の届出をすることにより相続時まで継続して適用される。

2. 贈与税額の計算

本制度の選択をした受贈者(子)は、本制度に係る贈与者(親)からの贈与財産について贈与時に申告を行い、他の贈与財産と区分して、その贈与者からの贈与財産の価額の合計額を基に計算した「贈与税」を支払うものとする。その「贈与税」の額は、上記の贈与財産の価額の合計額から、複数年にわたり利用できる2,500万円(住宅取得資金の贈与の場合は、1,000万円を上乗せし、3,500万円とする)を控除した後の金額に、一律20%の税率を乗じて算出する。

{贈与財産の価額-2,500万円(非課税枠)}×20%=贈与税額

3. 相続税額の計算

本制度の選択をした受贈者(子)は、本制度に係る贈与者(親)からの相続時に、それまでの贈与財産と相続財産とを合算して現行と同様の課税方式(法定相続分による遺産取得課税方式)により計算した相続税額から、既に支払った「贈与税」相当額を控除する。その際、相続税額から控除しきれない場合には、「贈与税」相当額の還付を受けることができる。なお、相続財産と合算する贈与財産の価額は贈与時の時価とする。

例)現金を贈与した場合

推定被相続人

父(70歳) 平成20年3月に相続発生

父の財産

5億円

推定相続人

母・長男(30歳)・長女(26歳)

贈与の実行

長男・長女にH15年4月からH19年4月まで毎年500万円贈与

(贈与以外に相続税発生時まで財産の増減はないものとする)

相続時精算課税制度の贈与を一度選択すると、生涯継続して適用されることになり、現行制度の年110万円の基礎控除を受けることはできなくなります。さらに、現行制度では、被相続人の相続開始前3年を超える贈与については、生前贈与加算の対象となりませんが、相続時精算課税制度においては、贈与の時期が3年を超えていても相続財産に加算されることになります。

その結果、相続財産に贈与財産を加算した金額が相続税の基礎控除以下になると予想される方にとっては、結果的に税負担なく相当額の財産を生前に移転できますが、将来、確実に相続税が課されることが予想される高額資産家にとっては、この制度を適用するメリットはあまり大きくないといえます。

株式会社 京都ライフ サブリース事業部