平成17年度税制改正について

2005年01月19日

税理士法人総合経営 貝崎 謙一郎

今回は、1月19日に行われました財産ドックセミナー「平成17年度税制改正について」をレポートさせて頂きます。

まずは、毎年行われる税制改正のスケジュールについて御説明致します。

昨年12月15日に自民党が税制改正案を発表致します。次に12月19日に財務省が、税制改正案を発表します。その内容が1月17日に閣議決定されました。

その後、1月21日に国会で議論され、3月31日迄には決定するのですが、1月19日の現在での閣議案を今回は御説明致します。

今回の法案には、例年に比べ、目玉となる改正があまりなかったのですが、3つの改正について説明致します。

1.個人所得課税

所得税については平成18年1月から、住民税については18年6月徴収分から実施

所得税については平成18年1月から、住民税については18年6月徴収分から実施

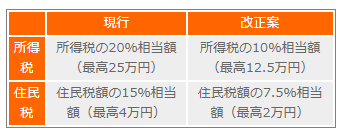

(1) 定率減税

定率減税の額が右記の表のように引き下げられます。

(2) 寄付金控除の控除対象限度額が総所得金額等の30%相当額(現行25%相当額)に引き上げられます。

2.住宅税制

(1) 下記に掲げる住宅税制の適用対象となる既存住宅、買換資産の範囲に、地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるものに適合する一定の既存住宅、耐火建築物が加えられます。

【所得税】

1.住宅ローン控除

→平成17年4月1日以後に既存住宅の取得をし、自己の居住の用に供する場合に適用。

2.特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例

→平成17年1月1日以後に譲渡資産の譲渡をし、同年4月1日以後に買換資産の取得をする場合に適用。

【贈与税】

住宅取得等資金に係る相続時精算課税制度の特例

→平成17年4月1日以後に取得をする既存住宅に適用。

【登録免許税】

1.住宅用家屋の所有権の移転登記に対する税率の軽減措置

2.住宅取得資金の貸付け等に係る抵当権の設定登記に対する税率の軽減措置

→平成17年4月1日以後に取得をする既存住宅に適用。

◇上記1.2.、住宅用家屋の所有権の保存登記に対する税率の軽減措置の適用期限が平成19年3月31日まで2年延長。

【不動産取得税】

既存住宅及びその土地に係る不動産取得税の課税標準等の特例措置

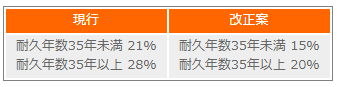

(2) 特定優良賃貸住宅等の割増償却制度

高年齢者向け優良賃貸住宅に係る措置、改良優良住宅に係る措置の適用期限が平成19年3月31日まで2年延長。

高年齢者向け優良賃貸住宅に係る措置、改良優良住宅に係る措置の適用期限が平成19年3月31日まで2年延長。

割増率が右記の表のように引き下げられます。

3.金融・証券税制

(1) 平成17年4月1日~平成21年5月31日までの間に、一定の要件の下で、特定口座に、自己が保管している上場株式等を、実際の取得日及び取得価額で受け入れることができることとされます。

(2) 特定口座で管理されていた株式について、株式としての価値を失ったことによる損失が生じた場合として定める株式発行会社の清算結了等の事実が発生したときは、その価値を失った株式の譲渡をしたものとみなし、その損失の金額として一定の方法により計算した金額は、その株式の譲渡をしたことにより生じた損失の金額とみなして、株式等に係る譲渡所得等の課税の特例を適用することができます。

→平成17年4月1日以後に特定口座内保管上場株式等につき上場株式等に該当しなくなった場合に適用。

又、今回の改正において、唯一といっていいくらいの減税ポイントは、住宅税制において、価格も安い良質な中古住宅の流通を促進していく流れを作るべく、耐震基準を満たす良質な中古住宅を住宅ローン減税の対象に追加する。との、項目がありました。

逆に、平成12年の政府の税制調査会より検討をかけられている、ゴルフ会員権の損益通算のあり方についてや、酒税の割合、環境税の導入等については今回見送られました。

尚、オーナー様が関心を持たれていました項目、金融・証券税制につきましては平成21年6月に迫る株券のペーパーレス化も視野に入れ、本年末で終了する特定口座へのタンス株の受入れを、取得価額の操作を防止する仕組みを盛り込んだ上で、平成17年4月以降も可能とするとのことです。また、特定口座で管理されていた株式が発行会社の清算等によって無価値化した場合に、これを譲渡損とみなす措置を導入する。さらに、金融先物取引に申告分離課税を導入し、有価証券先物等、他の先物取引との間で課税方式の均等化を図る、とありました。

この文章だけでは解りにくい内容ですので、よろしければ財産ドック相談会にお気軽にお問い合わせ下さい。

以上、財産ドックセミナーレポートとさせて頂きます。

株式会社 京都ライフ 小倉店