資産運用と防衛の実践セミナー 2008年 秋

2008年10月15日

日本管理センター(株) 武井 大

平塚泉土家屋調査士事務所 土地家屋調査士 平塚 泉

税理士法人FP総合研究所 税理士 塚本 和美

去る平成20年10月15日、メルパルクKYOTO 6階にて財産ドック株式会社と社団法人全国賃貸住宅経営協会京都府支部の共同企画による実践セミナーが開催されました。

今回は「出口の見つからない不動産市場・インカムゲイン主体の時代がやってきた」をテーマに3部にわたる内容にて行われ、参加されたオーナー様方は皆様熱心に聞き入っておられました。

【第一部】

1年で6,000戸のリフォーム実績から見えた、賃貸住宅再生の極意

~事例から学ぶ、賃貸住宅再生の手法を一挙公開~

日本管理センター(株) 武井 大

【第二部】

貴方の土地は本当に大丈夫?

~いろいろな制度でカバー~

平塚泉土家屋調査士事務所 土地家屋調査士 平塚 泉

【第三部】

賃貸経営における税務上のメリット

~事例紹介と最新情報を大公開!~

税理士法人FP総合研究所 税理士 塚本 和美

【第一部】

1年で6,000戸のリフォーム実績から見えた、賃貸住宅再生の極意

~事例から学ぶ、賃貸住宅再生の手法を一挙公開~

日本管理センター(株) 武井 大

既存賃貸物件を取り巻く現況として、既存のアパート・マンションの経営は年々状況が厳しくなっています。

競合物件の増加。入居者ニーズの多様化により、競争力低下。

毎年、ライバルとなる多くの新築賃貸物件が建築され、既存物件は年月を経るごとに不利になっていきます。

さらに、入居希望者はインターネットの物件検索により情報の入手が簡単になっているため、築年数が経過していない物件/流行のデザイン・設備を取り入れた物件を検索する等、既存物件が入居希望者に選ばれにくくなっています。

既存物件は築年数の経過に伴い入居率が低下しています。この減少は都市部の人気エリアを除き、ほぼ全国的に見られています。

皆様が所有されている既存物件でも築年数経過により入居率の低下が見られる場合は早めの空室改善=収益改善が必要です。

空室改善の対応策

既存物件の空室を改善する対応策には、以下の3つが挙げられます。

物件の価値を上げ、競争力を高めるリフォームによるバリューアップが最適の対応策です。しかし、最適な空室改善=収益改善であるアパート・マンションリフォームにも、実行には障壁があります。

例えば、新築時や他物件の借入が完済しておらず残債が有る場合、追加融資が行われにくくなります。

また、当然ですがリフォームの実行前に実行後の年間収入が確定せず、費用対効果も不確定です。支払うリフォーム工事代金に対し、どのくらいの収益アップか予想がつかないという事です。つまり、「リフォームはしたが、空室が減るかは分からない」という大きな不安があり、リフォームが実行されるケースは多くありませんでした。

これらの不安を解消し賃貸物件のバリューアップを行っていただけるのが、リフォームと一括借上家賃保証が一つになった「スーパーリフォーム」です。

スーパーリフォームでは、リフォーム工事後、スーパーサブリースにより一括借上家賃保証をさせていただきます。工事後は空室の有無に関わらず毎月一定額以上の家賃をお支払いしますので、長期間に渡る収入が確定します。お支払いする賃料は事前に査定を行いますので、計画段階で賃料収入=利回りが確定します。

もちろん、入居希望者の集客力を高めるリフォーム・契約入居者の保持力を高めるリフォームをご提案させていただきます。

スーパーリフォームについてもっと詳しくお聞きになりたい方は、お気軽にお問合せ下さい。

【第二部】

貴方の土地は本当に大丈夫?

~いろいろな制度でカバー~

平塚泉土家屋調査士事務所 土地家屋調査士 平塚 泉

はじめに

自民党は税制改正大綱にて相続税課税方式から遺産取得課税方式への変更を予定しているようです。

遺産取得税課税方式になると、長子相続は不利になるため、相続人全員の均等相続が望ましくなります。それに伴い、土地については相続のために分割する案件が増えると予想されます。これからは相続税大衆課税時代が到来すると言えるでしょう。

これからは益々、土地の資産価値を明確にするための境界確定、測量の必要性が生じてくるでしょう。

土地の資産価値を明確にする場合の問題点

そこで、土地を図る必要が出てきた場合の問題点を上げさせていただきます。

1.過去に境界線問題を内包している

相続人である依頼者が交渉に行くと、「先代とは○○・・・」今まで無かった境界・苦情話が急浮上します。

2.私有通路で管理、境界などが不明で相続登記が未了

新興住宅地等は折半道路や測量図・建物図面で判りますが、古い住宅地や旧市街地の狭い通路ではいざ境界を確認しようとすると大勢の名前で相続未了の土地が多々あることが判明します。原因は相続登記で、非課税地が相続登記から脱落してしまったため。

3.登記と現況との乖離がある

最近の区画整理でもない限り、登記の面積と実際の面積には差異が生じているものですが、隣接人が疑心暗鬼で、際限なくチェックのための測量を要してしまう。

4.占有に伴う、時効の実現化が難しい

占有から時効が完成したが、登記上の手続きがわからないまま現在に至っているため実現が難しくなっている。

5.自己所有地範囲の証明が難しい

自分の土地の境界資料が乏しいため、自己所有地の範囲を示すことができない。(先代からの充分な引継ぎをしておくこと。口頭は不可)

6.閉鎖法人権利者の旧抵当権が残存している

自分の土地の登記時効証明書を見て、休眠/閉鎖法人の抵当権等が残っている場合、返済済みであれば必ず抹消書類をもらい、抹消登記までを行うこと。決して書類さえあれば良いと考えないこと。

解散法人で精算決了までしていたら手続きが大変になり、予期せぬ費用が掛かることも。

土地の測量の種類

測量と一口に言っても様々な種類・目的があります。

1.建築に必要な敷地測量

あくまで建築敷地面積算定のためのもの。近隣との立会いや書面の交換などはあまり必要ない。

2.土地の登記のための測量(世界測地系)

隣接の所有者に対して全て実印・印鑑証明を求め、再現可能な世界測地系の座標で管理する図面を交付する。測量費用も大きい。

3.公共事業によるための測量(世界測地系)

基本は2と同じですが公共事業の観点から一部買収の際など僅少な分筆等は全筆測量されないケースがあります。

4.税務(相続・非課税申請等)

税務についての測量は基本的に任意測量です。

5.物納のための測量(世界測地系)

物納は一番厳格な測量といっても過言ではありません。越境物(植栽や工作物まで)の承諾書が必要です。

6.管理のための測量

親が高齢になり自主的に子供の代に問題が無いように考えておく場合、必要性により厳格な対応をするべきでしょう。

これからは土地の測量、特に基準点測量(世界測地系)には多くの経費が必要になるでしょう。

どの境界を測量するのか

では、いったいどのような境界を測量し決めるのでしょうか?

1.筆界(地番と地番の境界)/不動

権限は、法務局で不明であれば境界確定訴訟により裁判官が判断します。

2.所有権界(民法上時効取得有)

隣地の人同士で範囲を決める事が可能雄。しかし、手続きを取らなければ登記にそのまま反映されない。

3.占有界(自主か代理占有か等)

4.管理界(道路、水路他)

事業の都度にラインが変わる。

5.経済界(税務上の範囲)

実質課税の功罪(登録免許税から)

6.行政界(市町村他)

境界についての相談

法務局では、

・ご自分の土地と相手の土地との権利関係の把握(あくまで対抗要件としての)

・地図(旧土地台帳付属地図を含む)と地積測量図において地番境界の復元の判断

は可能ですが

・筆界特定制度(公法上の境界線のみ扱う)では特定できない所有権界の範囲については扱えません。

他の相談先として、京都府境界問題解決支援センター、裁判外紛争解決制度(ADR基本法に基づく紛争処理、土地家屋調査士会の相談センター等)があります。

これからの大切な対策

今後境界問題をなくすために、隣人より境界確認をお願いされた際はあなたの財産を守るためにも是非協力しましょう。

土地の境界はお互いの財産です。下記のように対策を講じておけば、境界はあなたの代で消滅せず、後世の代にも残っていきます。

- 現地には恒久的で、かつ数値情報を持った明示杭を埋設

- 土地の情報をファイル化していつも管理

- 筆界確認書(民法上の指摘契約書)の恒久管理

- 課税状況の経年変化の把握と現地把握

境界線の問題でお困りの際はお気軽にご相談下さい。

【第三部】

賃貸経営における税務上のメリット

~事例紹介と最新情報を大公開!~

税理士法人FP総合研究所 税理士 塚本 和美

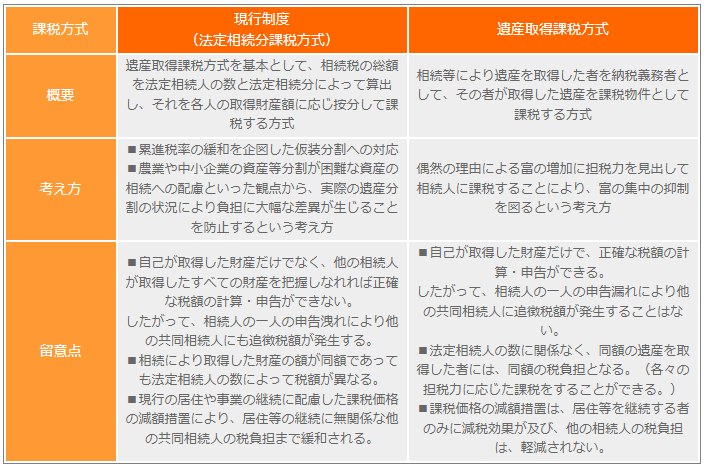

相続税の課税方式の見直し

現行の相続税の課税方式である法定相続分課税方式では、平成21年度に創設予定の非上場株式等に係る課税価格の減額措置の拡充により、事業の後継者以外の相続人の税負担をも軽減するという問題があります。

さらに、ある相続人の申告漏れが他の相続人にも影響を及ぼす等の問題も生じているとの指摘があり、平成21年度税制改正で併せて相続税の「遺産取得課税方式」への見直しが検討されます。

法定相続分課税方式(現行制度)と遺産取得課税方式の課税方式を比較すると、以下のようになります。

課税方式の見直しによる影響

アパート・マンション建築による相続対策の現行制度ではアパート等の建築により相続財産を圧縮することによって相続税の総額が軽減されるため、その効果を相続人全員が享受できます。

しかし遺産取得課税方式の場合はそのアパート等を相続した人しか相続税の軽減効果が得られないこととなります。

賃貸マンションのリフォーム費用は、その工事の内容により「修繕費」か「資本的支出」のどちらかに区分されますが、それぞれ取り扱いが異なります。

資本的支出も修繕費も経費化できる金額の総額はほとんど変わりませんが、修繕費は一括で経費算入できるため、早く資金を回収することができます。一つの工事を内容ごとに区分して「修繕費」を多くするほうが有利です。

以上簡単ではございますが、ご報告させて頂きます。

その他会場の入り口付近では賃貸経営に役立つブースを展示し、休憩時間やセミナー終了後もたくさんの家主様で賑わっていました。今回、残念ながらご出席頂けなかったオーナー様も是非次回の機会にご出席頂けましたら幸いです。

セミナーに関する疑問やご質問等がございましたら、お気軽にお問合せください。

株式会社 京都ライフ 小倉店

資産運用のご相談は

こちらから

財産ドック株式会社

〒604-8186

京都市中京区御池通烏丸東入梅屋町361-1 アーバネックス御池ビル東館3階

財産ドック事務局(京都ライフ本社内)

TEL075-256-8240

FAX075-344-4664

営業時間9:30~19:00 年中無休(盆・正月を除く)