あなたの税金見直しませんか?

2009年07月15日

税理士法人FP総合研究所 松原 健司

今回の定例セミナーは税理士法人FP総合研究所ゼネラルマネージャー松原健司氏をお招きして「賃貸オーナー様向けの節税」をテーマに行われました。

■所得税・住民税・事業税の対策

所得税を安くするためには確定申告における所得を圧縮する必要があります。

所得を圧縮した場合には所得税だけでなく住民税や事業税においても軽減されることになります。

しかしながら所得とはその年の事業としての結果であるため無駄に経費を増やして所得を圧縮するようでは本末転倒になってしまいます。事業としてしっかりと収益をあげていただきながら、併せて節税を行っていくことが大切です。

~所得税・住民税(事業税)の節税のポイント~

(1)減価償却費を上手に活用する。

(2)その年において経費になるものをしっかりと経費化する。

(3)所得を分散する。

(1)減価償却の活用(どちらを選択する?)

減価償却には定額法と定率法の2通りの計算方法があります。

《定額法》取得価格×耐用年数に応じた定額法の償却率

《定率法》前年末の未償却残高×耐用年数に応じた定率法の償却率

未償却残高に高い償却率を乗じて計算する「定率法」は当初の償却費が多くなるため、早い経費化が可能です。

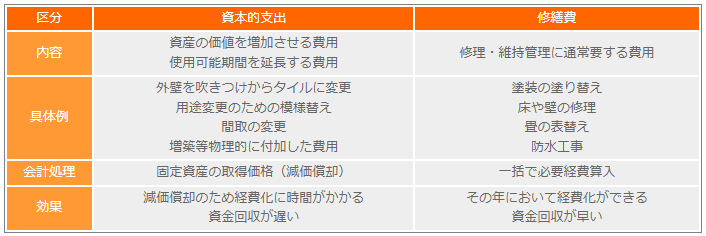

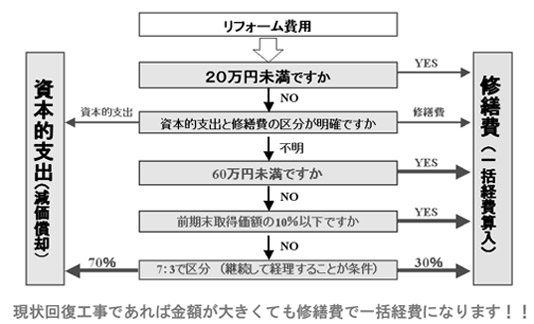

(2)修繕・リフォームした費用の取り扱い

マンションのリフォーム代はその工事内容により「基本的支出」か「修繕費」に区分して取り扱われます。

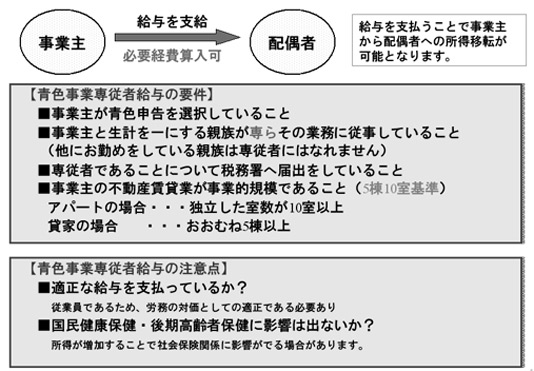

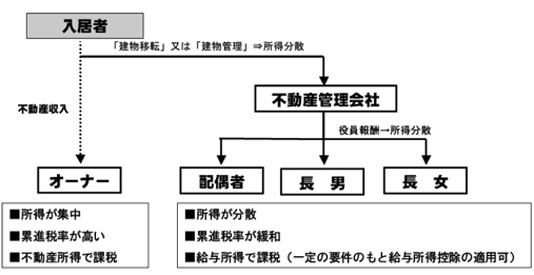

(3)所得分散するとなぜ税金が安くなる?

所得税・住民税は超過累進税率のため所得が高くなると適用される税率も高くなります。そこで高い税率の方から低い税率の方へ所得を移転すると節税につながります。

以下に、所得を分散させる手段を示します。

●青色事業専従者給与の支給による所得分散

●不動産管理会社の活用による所得分散

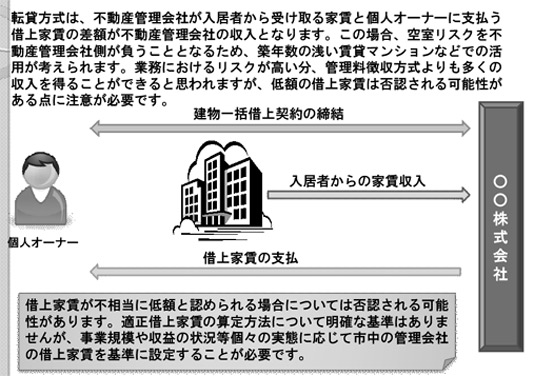

●転貸方式による活用例

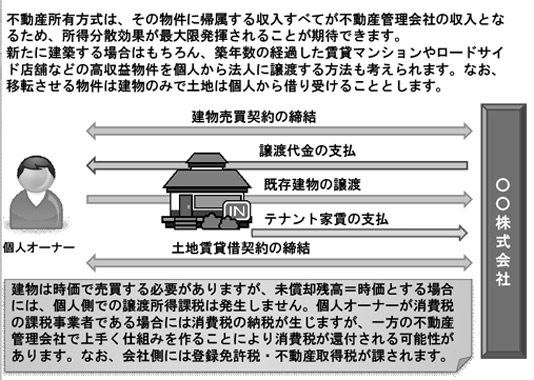

●不動産所有方式による活用例

■固定資産税・都市計画税の対策

固定資産税・都市計画税は毎年所有している財産に課税されます。

つまり半永久的に課税される税金であることを考慮しますと、もし仮にその不動産の評価に誤りがあった場合には長い年月の間で相当の税差額が生じることになります。

しかしながら全国の土地を全て適正に評価することは物理的にも困難であるといえます。そこでこれらの評価を一度見直してみることが重要なことであります。

~固定資産税・都市計画税の節税のポイント~

(1)所有不動産の評価がどのように行われているか確認する。

(2)住宅用地の特例等がきちんと適用されているか確認する。

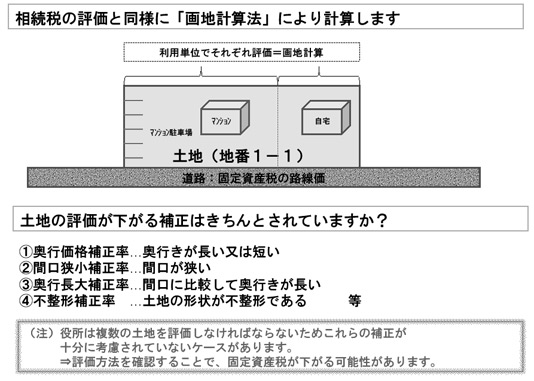

(1)固定資産税の土地の評価方法

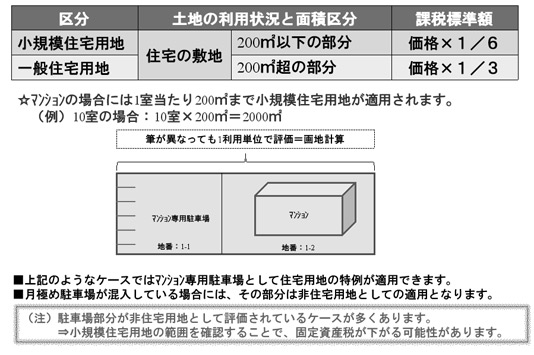

(2)固定資産税の住宅用地の特例について

その他、土地の評価方法について「画地計算に間違いがあったケース」「水路補正が適用されていなかったケース」などイレギュラーな事例ごとの価格計算結果といったより詳しいお話を頂きました。

最後には質疑応答のコーナーもあり、非常に熱心な家主様も多く、たくさんの質問が飛び交っていました。

現在、登録されている税理士の数は全国に約72,000人になりますが、実際はそのほとんどが法人業務を中心に活動されています。今回講師をして頂いた松原先生が所属される税理士法人FP総合研究所は資産税(相続その他資産に関する税金)を専門に取り扱われています。

新築マンションを建築中(検討中)の家主様・相続関係でお困りの家主様・税金が高く悩まれている家主様・専属の税理士がいるものの話だけでも聞いてみたいという家主様、この機会に是非お気軽にご相談ください。

財産ドック事務局もしくは最寄の営業所までご一報いただければ、幸いでございます。

株式会社 京都ライフ 桂店

資産運用のご相談は

こちらから

財産ドック株式会社

〒604-8186

京都市中京区御池通烏丸東入梅屋町361-1 アーバネックス御池ビル東館3階

財産ドック事務局(京都ライフ本社内)

TEL075-256-8240

FAX075-344-4664

営業時間9:30~19:00 年中無休(盆・正月を除く)