資産運用と防衛の実践セミナー 2011年 秋

2011年10月04日

福井総合法律事務所 弁護士 船橋 恵子

(株)朝日リビング 宇多川 和寛

税理士法人FP総合研究所 松原 健司

2011年10月4日にメルパルクKYOTOにて開催された、財産ドック主催、「資産運用と防衛の実践セミナー」についてレポート致します。

今セミナーでは先般最高裁の判決が出た更新料裁判に伴う賃貸特約の行方、賃貸市場のトレンドと今後の賃貸経営の戦略、経費を賢く使う為の税務知識について、約4時間にわたる講義が行われました。

【第一部】

無効から有効へ

~変わり行く賃貸特約の行方~

福井総合法律事務所 弁護士 船橋 恵子

【第二部】

賃貸市場のトレンドから予想する今後の経営戦略

~二極化時代を勝ち抜く為に~

(株)朝日リビング 宇多川 和寛

【第三部】

知って得する税務知識

~賢い経費の使い方~

税理士法人FP総合研究所 松原 健司

【第一部】

無効から有効へ

~変わり行く賃貸特約の行方~

福井総合法律事務所 弁護士 船橋 恵子

◆これまでの更新料・敷引き特約判決の流れ

これまでの更新料・敷引き特約判決の流れについてまとめますと、京都における個別事件の第一号提訴が平成19年4月13日に始まってから今まで、地裁・高裁レベルで判決が分かれ、最高裁による統一的な見解が待たれていました。

借主側の主張としては更新料等の特約条項が消費者契約法10条に違反しているゆえ無効という内容でした。

◆最高裁における更新料・敷引き特約判決

当時の裁判の流れとしまして全国的に見れば、借主側勝訴の判決が多く見られ、最高裁では貸主側不利になるのではないかという懸念がありました。しかし最高裁では、まず敷引き特約については契約当事者に、「透明性」「説得性」があり、かつ不合理でなければ今回のケースであれば有効であると結論付けました。

また更新料特約につきましても、更新料は一般に賃料の補充ないし前払、賃貸借契約を継続するための対価等を含む複合的な性質を有するものであると、最高裁により更新料の有効性が認められた画期的な判決であるといえます。ただし常識的な範囲で、当事者が一義的かつ具体的に記載された更新料条項で契約締結している場合には、更新料条項が有効であることが前提とされました。

物件が大量に過剰供給となっている現状で、自由意思で任意に特約条項が設定された契約を選択しているにもかかわらず、後日特約条項の効力を否定して、契約条件を破り、裁判所がこれを追認していた現状でした。本件の最高裁判決は、かかる不合理を是正するものであり、賃貸人側の経営を支える収入源が一応保護された形になりました。

◆今後の影響について

今後の影響としまして更新料条項、敷引特約いずれも基本的には有効とされましたが、特約はあくまで特約(なぜ特約が必要なのか、特約の性質は何なのか、金額設定は適切なのか等を説明すべき責任は貸主側に存在する)のため、可能であれば特約の解消に向けた検討を進めるほうがよいのではないでしょうか。

今の時代、顧客はネットなどのインフラにより消費者が選ぶ時代になっているため、より合理的なプランのほうが望ましいと思われます。

【第二部】

賃貸市場のトレンドから予想する今後の経営戦略

~二極化時代を勝ち抜く為に~

(株)朝日リビング 宇多川 和寛

家主様にリノベーションを提案する際には、市場調査ならびにターゲット層を絞った上でお話をさせていただきます。改修の目的としては主に二つあります。

- 修復が目的・・・主にリフォーム(建物の寿命を延ばす、修繕する)

- イメージチェンジが目的・・・入居率・収益率の向上ならびに入居者の定着アップ

◆賃貸市場の現状

今後の賃貸市場と傾向を考えるにあたって日本全体から見ますと、住宅数約5759万戸に対し世帯数は4999万戸であり、空室率は約13.1%と約760万戸の供給過剰となっております。もっと身近な数字で見てみますと、京都府の人口推移は昭和55年あたりからほぼ横ばいですが、京都市では微増が続いております。この数字から都市部集中の傾向が見て取れます。

しかし、京都市全体で空室率を見てみますと全住居空室率は14.7%、賃貸物件の空室率は17.9%と全国平均から見ても高い数字になっており、現状としては人口微増としても競争は年々厳しくなっている状況です。

◆満室経営を行う為に

いかに満室経営をしていくか、そのためには顧客は何を基準で部屋を決めるか?を考える必要があります。

一昔前は地元の不動産店舗へ行き、営業社員に条件を伝え、営業社員が物件を設定し案内-成約との流れでしたが、現在はインターネットである程度物件を決めてきてから、店舗にて「ネットで見たお部屋を見せてください」と来店される状況になっております。

インターネット上で条件・物件を選ぶという事は、いかに物件の情報が豊富に掲載されているか、つまり、室内写真・外観写真・設備等が揃っているかが重要になってきます。しかし、インターネット上に掲載されている多くの物件情報の中から、家主様の物件が選ばれることはなかなか容易ではありません。

今後、家賃・初期費用という点では、近隣に新築物件が建設されたり、近隣物件の値下げが起こる等の様々な要因で、今までと同じ額面で募集できない可能性があります。入居促進のため家賃・初期費用を下げるというのも一つの手段ですが、入居しても家賃収入は下がる一方であり、必ず入居者が見つかる保証もありません。

そこでまず戦略としましては「退去者を出さない」工夫が重要です。現入居者の退去理由のトップ5を見れば、「現状不満」という理由が、1位の「転勤・転職」に次ぐ2位につけております。現状に不満があるということは、逆に考えれば快適な住環境を提供することで入居者の流出を防止できるということです。

現在の賃貸市場を考慮すれば、新規の入居者を確保するために改修を行うよりも、上記のような退去者を出さない為の改修を行うことで、安定した経営を図るほうが効果的といえます。

◆物件の現状を把握した計画的なリノベーションを

リノベーションにあたってまずはコスト配分そしてバランスが大事になります。コストをかけるポイントは以下になります。

- 絶対修復するポイントと大丈夫なポイントを見分ける。

- 物件のウィークポイントを知る。

物件の現状を把握し、収益率・入居率にポイントを置いた「リノベーションリポート」で診断した上で家主様の収益改善を図ってまいります。

室内のみの改装(キッチン入れ替え等)だけでなく、外観、特に共用部分で印象は大きく変わります。たとえば外壁リフレッシュだけでなく、駐輪場の整備、ごみ回収ボックスや防犯カメラの設置など、室内だけでなくトータルでの改修工事などです。

これからますます進む二極化時代を勝ち抜くために、まずはコストに見合う、ポイントを絞った改修に取り組む必要があります。

京都ライフと合同で、建物診断・リノベーションリポートなど、ご希望に応じて取り組んでおりますので、お気軽にお申し付けくださいませ。

【第三部】

知って得する税務知識

~賢い経費の使い方~

税理士法人FP総合研究所 松原 健司

◆平成23年度税制改正において可決された税制

平成23年度税制改正において可決された税制の中で注目すべき点は以下です。

- サービス付きの高齢者マンションの優遇税制・減価償却(4割増し)

- 年金所得者の申告手続きの簡素化(平成25年1月1日~)

- 金地金等の譲渡に係る支払調書の提出

- 故意の申告書府提出によるほ脱犯の創設

平成23年度税制改正法案では調整が難航したものの、当初の法案を二つに分割して一つは継続審議、一つは施行されていないので従来通りの状況となりました。

ちなみに相続税については復興増税の枠組みに入れないという解釈ですが、一般会計予算は大幅な税収不足のため、今後増税の方向性は変わりません。また消費税についても必ず増税の方向性で進みます。大きな投資がある場合には早い段階で行われることをお勧めします。

◆今年で期限が切れる税制

住宅取得資金贈与の非課税制度(23年度12月末まで)

相続時精算課税制度については23年度に贈与者ならびに受贈者の対象を広げる予定でしたが、保留になってしまっている状態です。

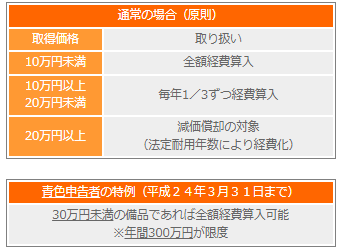

◆修繕・リフォームした費用処理の工夫

最大限の経費化を目指すことが資金回収を早めます。またマンションのリフォーム代はその工事の内容により「修繕費」か「資本的支出」に区分して取り扱います。

また資本的支出となるのはその工事全額ではなく、建物を維持するための現状回復工事費用を超える部分が対象となります。

内容をしっかり確認した上で、少しでも多く経費化することが重要です。

資本的支出と修繕費の区分等の基準

資本的支出と修繕費の区分等の基準

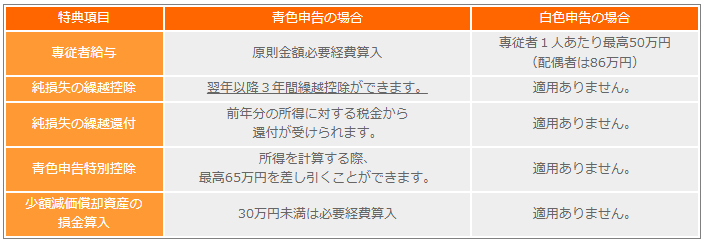

◆確定申告は青色申告で!!

備品を購入した場合の上手な経費処理方法として、青色申告者には期限付きではありますが特例があります。

- リフォーム工事の中に備品が含まれている場合は、右記の判定に該当すれば経費化が

- 可能です。(例:給湯器・ウォシュレット・エアコン・シリンダー等)

- 工事代金以外にパソコンや事業用の机・椅子なども同様の取り扱いになります。

<注意>

- 一台ごとに判定を行います。

- 備品の取付費用がある場合には、その費用も備品の金額に加算されます。

- 免税事業者の場合は税込経理になるため、判定は消費税込の金額で行います。

また、確定申告は必ず青色申告で申告しないとリフォームで損失が出ても繰り越せませんのでご注意ください。

◆青色申告特別控除について

次の区分ごとに、下記金額を所得から差し引くことができます。

※注:事業的規模とは、不動産所得の場合には所有する不動産が5棟10室以上のものをいいます。

◆リフォームと相続税の関係について ~財産の形を変えて相続対策~

お金を建物に変えることによる相続への影響は建築と同様です。ポイントとしまして「実際の価値」より「相続税評価額」が安くなるものに資産を組み替えることがコツですが、リフォームとして建物に資金投下する場合も前述の内容と同じ効果が生じます。現在の相続税の計算方法では入居率が悪いと評価は下がりません。ただし入居率を上げることは結果として相続税評価を引き下げることになりますので、リフォームによって入居率アップを図ることをおすすめいたします。

◆小規模企業共済制度の活用について

小規模企業共済制度とは、小規模の個人事業主又は会社の役員の方が事業を辞められたり退職された場合に、生活の安定や事業の再建を図るための資金をあらかじめ準備しておくという共済制度で、いわば経営者の退職金制度といえるものです。この制度の活用とはまず加入によって簡単に経費を増やすことが出来、掛け金は毎月10000円~70000円まであり、全額所得控除になりますので、つまり所得税・住民税の計算上の経費が増えることになります。

◆所得税率を下げよう

所得税・住民税は超過累進課税のため、所得が高くなると税率も上がります。そこで高い税率の方から低い税率の方へ所得を移すと節税に繋がります。

つまり節税には所得を一人に固めず分散することが大切です。

◆所得分散

青色事業専従者給与支給による所得分散について、ある一定の要件を満たすと配偶者など親族へ支払う給与を経費にすることが出来ます。

◆青色事業専従者給与の用件

- 事業主が青色申告を選択していること

- 事業主と生計を一にする親族が専らその業務に従事していること

(他にお勤めをしている親族は専従者にはなれません) - 専従者であることについて税務署へ届出をしていること

- 事業主の不動産賃貸業が事業的規模であること(5棟10室基準)

アパートの場合・・・独立した室数が10室以上

貸家の場合 ・・・おおむね5棟以上

◆青色事業専従者給与の注意点

- 適正な給与を支払っているか?

従業員であるため、労務の対価としての適正である必要あり - 国民健康保健・後期高齢者保健に影響は出ないか?

所得が増加することで社会保険関係に影響がでる場合があります。

また、会社法人を利用し所得の分散を図る方法もあります。

◆会社のメリット

- 法人税は下げる方向で動いています。

- 会社法改正により資本金1円以上、役員・株主も1人からで設立できます。

- 所得分散が可能です(下記参照)

<会社法人を利用した所得の分散>

以上、セミナーについての要点を簡単にまとめさせていただきました。

これからの賃貸経営において、オーナー様を取り巻く環境は、過当競争にさらされる状況にあると思います。このセミナーを通じて少しでも満室経営のヒント作りもしくは答えになれば幸いです。

財産ドック 株式会社 事務局

資産運用のご相談は

こちらから

財産ドック株式会社

〒604-8186

京都市中京区御池通烏丸東入梅屋町361-1 アーバネックス御池ビル東館3階

財産ドック事務局(京都ライフ本社内)

TEL075-256-8240

FAX075-344-4664

営業時間9:30~19:00 年中無休(盆・正月を除く)