税制改正をスッキリ整理!

2012年01月13日

税理士法人 総合経営 貝崎 謙一郎

平成24年1月13日(金)京都ライフ本社会議室にて開催された財産ドック定例セミナーにおきまして、税理士の貝崎謙一郎先生により平成23年度税制改正、平成24年度税制改正大綱の話を中心に御講演頂きました。

平成23年度税制改正

平成23年度税制改正、また復興財源確保法について、すでに成立、施行された各項目については以下のとおりです。

1.平成23年度税制改正(1)

平成23年6月22日成立、平成23年6月30日公布・施行

【相続税】

次の制度について、その適用対象となる住宅取得等資金の範囲に住宅の新築(住宅取得等資金の贈与を受けた日の属する年の翌年3月15日までに行われるものに限る)に先行して、その敷地の用に供される土地等を取得する場合のその土地等の取得のための資金が追加されます。

- 1)直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税特例措置

- 2)特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税の特例措置

- ◆平成23年1月1日以後の贈与により取得する財産に係る贈与税について適用されます。

【消費税】

- (1)事業者免税点制度の見直し

- 個人事業者のその年又は法人のその事業年度の基準期間における課税売上高が1,000万円以下である場合において、その個人事業者又は法人(課税事業者を選択しているものを除く)のうち、その個人事業者のその年又は法人のその事業年度に係る次に掲げる期間(以下「特定期間」という)における課税売上高が1,000万円を超えるときは、その個人事業者のその年又は法人のその事業年度については、事業者免税点制度は適用されません。

- 1)個人事業者のその年の前年1月1日から6月30日までの期間

- 2)その事業年度の前事業年度がある法人のその前事業年度開始の日以後6月の期間

- (2)上記(1)を適用する場合においては、個人事業者又は法人が特定期間中に支払った所得税法に規定する支払明細書に記載すべき給与等の金額に相当するものの合計額をもって、(1)の特定期間における課税売上高とすることができます。

- ◆平成25年1月1日以後に開始する個人事業者のその年又は法人のその事業年度について適用されます。

2.平成23年度税制改正(2)

平成23年11月30日成立、平成23年12月2日公布・施行

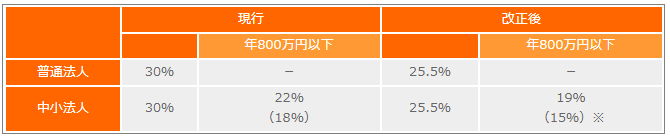

【法人税】

- (1)法人税率が下表のとおり、引き下げられます。

-

- ◆平成24年4月1日以後に開始する事業年度について適用されます。

※平成24年4月1日~平成27年3月31日までの間に開始する事業年度に適用されます。なお、平成24年4月1日前に開始し、かつ、同日以後に終了する事業年度については、現行の18%が適用されます。 - (2)減価償却制度

- 平成24年4月1日以後に取得をする減価償却資産の定率法の償却率は、定額法の償却率(1/耐用年数)を2.0倍した数(現行2.5倍)とされます。

【相続税】

- 贈与税の更正の請求期間の延長

- 納税者がする贈与税の更正の請求について、請求をすることができる期間が6年(改正前1年)に延長されます。

【国税通則法】

- (1)更正の請求期間等の延長

- 1)更正の請求期間の延長

納税者がする更正の請求について、請求をすることができる期間が、原則として5年(改正前1年)に延長されます。 - 2)増額更正の期間制限の延長

上記1)の改正にあわせ、課税庁がする増額更正の期間制限について、原則5年(改正前3年)に延長されます。 - ◆右記1)、2)の改正は、平成23年12月2日以後に法定申告期限等が到来する国税について適用されます。

- (2)更正の申出書

- 平成23年12月2日より前に法定申告期限が到来する国税で、更正の請求の期限を過ぎた課税期間について、増額更正ができる期間内に「更正の申出書」を提出すれば、調査によりその内容が検討され、納め過ぎの税金があると認められた場合には、減額の更正が行われることになります。

「更正の申出書」を提出できる期間は、次の通りです。

- 所得税:法定申告期限から3年以内

- 法人税:法定申告期限から5年以内(原則)

- 消費税:法定申告期限から3年以内

- 相続税:法定申告期限から3年以内

- 贈与税:法定申告期限から6年以内

3.復興財源確保法

平成23年11月30日成立、平成23年12月2日公布・施行

- (1)復興特別所得税

- 1)課税年分

平成25年から平成49年までの各年分 - 2)税率 2.1%

- (2)復興特別法人税

- 1)課税事業年度

平成24年4月1日から平成27年3月31日までの期間内に最初に開始する事業年度開始日から同日以後3年を経過する日までの期間内の日の属する事業年度。 - 2)税率 10%

- (3)個人住民税

- 1)課税年度

平成26年度から平成35年度までの各年度分 - 2)均等割の額

道府県民税 : 標準税率(1,000円)に500円を加算

市町村民税 : 標準税率(3,000円)に500円を加算

平成24年度税制改正大綱

(平成23年12月10日閣議決定、12月24日一部改正閣議決定)

平成24年税制改正大綱は、平成23年12月に閣議決定され、国会に提出、平成24年3月に可決・成立予定ですが、与野党協議次第では見直される可能性もあります。

【所得税】

- (1)給与所得控除の上限設定

- その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額については、一律245万円の上限が設けられます。

- ◆平成25年分以後の所得税について適用されます。

- (2)退職所得課税の見直し

- その年中の退職手当等のうち、退職手当等の支払者の役員等(役員等としての勤続年数が5年以下の者に限ります。)が、その退職手当等の支払者から役員等の勤続年数に対応するものとして支払いを受けるものに係る退職所得の課税方法について、退職所得控除額を控除した残額の2分の1とする措置が廃止されます。

- ◆平成25年分以後の所得税について適用されます。

- (3)土地・住宅税制

- 1)居住用財産の買換え等の譲渡損失の損益通算・繰越控除の特例について、適用期限が平成25年12月31日まで2年間延長されます。

- 2)特定の居住用財産の買換え等の長期譲渡所得の特例について、平成24年1月1日以後の譲渡から、譲渡対価の要件を1.5億円(現行2億円)に引き下げた上で、適用期限が平成25年12月31日まで2年間延長されます。

【相続税】

- (1)直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税特例

- 1)非課税限度額は、表の通りとなります。

- 2)適用対象となる住宅用家屋の床面積の要件(現行50m2以上)が240m2以下とされます。

- (2)住宅取得等資金の贈与に係る相続時精算課税制度の特例の適用期限が、平成26年12月31日まで3年間延長されます。

- (3)相続税の連帯納付義務の緩和

- 以下の場合には、連帯納付義務が解除されます。

- 1)申告期限等から5年を経過した場合(ただし、申告期限等から5年を経過した時点で連帯納付義務の履行を求めているものを除く)

- 2)納税義務者が延納又は納税猶予の適用を受けた場合

- ◆平成24年4月1日以後に申告期限等が到来する相続税について適用されます。ただし、同日において滞納となっている相続税についても、同様の取り扱いとされます。

【法人税】

- (1)中小企業者等の少額減価償却資産の取得価額の損金算入の特例の適用期限が、平成26年3月31日まで2年間延長されます。

- ◆所得税についても同様とされます。

- (2)交際費等の損金不算入制度、中小法人に係る損金算入の特例の適用期限が2年間延長され、平成26年3月31日までの間に開始する事業年度までとされます。

積み残された相続税・贈与税の改正案

【相続税】

【贈与税】

- (1)贈与税の税率構造

- 相続時精算課税制度の対象とならない贈与財産に係る贈与税の税率構造について、以下のとおり緩和する。

株式会社 京都ライフ 長岡店

資産運用のご相談は

こちらから

財産ドック株式会社

〒604-8186

京都市中京区御池通烏丸東入梅屋町361-1 アーバネックス御池ビル東館3階

財産ドック事務局(京都ライフ本社内)

TEL075-256-8240

FAX075-344-4664

営業時間9:30~19:00 年中無休(盆・正月を除く)