社会保障と税の一体改革がもたらす影響とは?

2012年07月11日

税理士法人FP総合研究所 松原健司

去る7月11日、京都ライフ本社会議室にて税理士法人FP総合研究所 税理士 松原健司先生をお招きし、財産ドックセミナーが行われました。

消費税増税の解説、相続税及び贈与税改正の方向性を中心にお話いただきました。以下、簡単ではありますが内容をレポートさせていただきます。

消費税の改正について

消費税については、社会保障と税一体改革に関する民主、自民、公明の3党実務者間会合で平成24年6月15日に修正内容が決定し、その内容を受けて6月26日の衆議院本会議にて税制抜本改革法案が修正決議され、参議院送付となりました。

【税率の改正】

平成26年4月1日から8%へ引き上げ、平成27年10月1日から10%へ引き上げされることとなります。

【経過措置】

消費税は原則として引渡し時期の税率により計算されます。

しかし請負契約など長期に渡る契約の場合、契約時期と引渡し時期において税率が異なる可能性があるため一定の日(引き上げ実施の6ヶ月前)までに契約を行った場合には契約時の税率を適用することができます。

【低所得者に対する措置について】

消費税は逆進性が強い税制といわれ、低所得者ほど負担率が高くなる傾向があります。よって、以下のような制度を設ける方向で検討されています。

- 1) 低所得者に配慮する観点から、番号制度の本格的な稼動及び定着を前提に、関連する社会保障制度の見直し及び所得控除の抜本的な整理と併せて、総合合算制度、給付月税額控除などの施策の導入について、所得の把握、資産の把握の問題、執行麺での対応の可能性等を含め様々な角度から総合的に検討するものとすること。

- <ポイント>

- 民主党が推進する総合合算制度や給付付き税額控除を将来的に検討するという内容ですが、その前提として番号制度を置いています。

三党合意においても当該内容は残りましたが、当初記載があった「低所得者に配慮した再分配」という記載は削除されました。 - 2) 低所得者に配慮する観点から複数税率の導入について、財源の問題、対象範囲の限定、中小事業者の事務負担等も含め様々な角度から総合的に検討するものとすること。

- <ポイント>

- 当初民主党案にはなかったもので、三党合意により自民党が採用を検討している複数税率の文言が追加されました。

- 3) 消費税法改正の施行(平成26年4月)から給付付き税額控除など及び複数税率の検討の結果に基づき導入する施策の実現までの間、暫定的及び臨時的な措置として、社会保障の機能強化との関係も踏まえつつ、対象範囲、基準となる所得の考え方、財源の問題、執行面での対応の可能性について検討を行い、簡素な給付措置を実施するものとすること。

- <ポイント>

- 今回の消費税率の引き上げに伴い、当面10%までの増税範囲内においては給付付き税額控除及び複数税率のいずれも導入しないこととし、今後10%を超える増税をする際に検討されることとなりました。

よって当面は「簡素な給付措置」として低所得者への現金支給で対応することになります。

【低所得者に対する措置についての諸制度の概要】

- ◆ 総合合算制度とは・・・

- この制度は、消費税や社会保障関係の支出が増加する低所得者層への対応として、医療、介護、保育、障害などといった社会保障制度について、制度ごとではなく、家計の負担をトータルに捕らえ、制度横断的に低所得者の負担軽減策を行おうというもの。

医療費や介護費用だけでなく、保育量などの利用者負担額も全て集計し、その者の世帯の所得情報などと照らし合わせて自己負担額を合算、自己負担限度額を設けるなどといった仕組みが考えられている。 - <総合合算制度のポイント>

支出の正確な把握が重要となり番号制度の導入が大前提となります。 - ◆ 給付付き税額控除とは・・・

- 所得税があるものには税額控除を行い、税額から控除しきれない場合には現金を給付する、というように税制に社会保障の機能を組み入れるもの。諸外国では給付の要件として利子・配当・株式譲渡益といった金融所得を含めた「総所得が用いられることが多い」が、日本ではまだ制度設計が確定していない。

- <給付付き税額控除のポイント>

この制度の最大の課題は不正受給を防止する為に正確な所得を補足することであるが、現行の国税及び地方税の制度においては、課税最低限以下の者の所得や、世帯単位でも所得情報を把握する仕組みがない。上記と同様に番号制度の導入が大前提となります。 - ◆ 複数税率とは・・・

- 物品・サービスごとに異なる税率を設定する制度をいう。制度として消費財に税率を低く設定できるなど諸外国においても導入されているところが多いが、それらの国は標準税率が15%以上と比較的消費税率の高い国が多い。

- <複数税率ののポイント>

複数税率の導入には「インボイス制度」の導入が必須となります。インボイス制度とは各取引ごとに支払った消費税を明確にする書類を保管することになりますが、この処理により中小企業者の事務負担が大幅に増加することが言われています。また日本の消費税には免税事業者が多くいますが、これらの者から商品やサービスを購入した場合、消費税の控除が出来ないという点から取引から除外されることによる中小企業者への影響が問題視されている点もあげられます。

相続税及び贈与税の改正について

相続税及び贈与税の改正については、本来平成24年度税制改正にて行われる予定でした。しかし、消費税法改正を先行するという3党合意の決定により、一旦削除され、平成25年度の税制改正にて再度検討されることになりました。

【相続税】

- ◆基礎控除引き下げ(案)

- 相続税の基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

(現行:5,000万円+1,000万円 × 法定相続人の数) - 基礎控除の引き下げは平成23年度税制改正で実施される予定でしたが、廃案になりました。民主党政権は改めて今回の税制改正で消費税法案と一緒に基礎控除を引き下げる予定でしたが、これも削除されました。

しかしながら、今後課税ベースの拡大(対象割合4%を8から10%へ)が予想されている事及び平成25年度の税制改正で改めて議論する予定となっていますので動向に注目しておく必要があります。

- ◆小規模宅地等の特例の改正(確定)

- 小規模宅地等についての課税価格の計算特例について、相続人等が相続税の申告期限まで事業または居住を継続しない宅地を等を適用対象から除外することとしました。

- ◆生命保険金の非課税の見直し(案)

- 生命保険金等の非課税措置について、相続人の生活安定という制度趣旨の徹底の必要性や他の金融商品との課税の中立性確保の要請を踏まえ、算定の基礎となる法定相続人の範囲を縮減することになりました。

- ◆相続税率の改正(案)

- 最高税率を55%に変更する案です。法定相続分に応ずる各相続人の取得金額6億円超の場合、税率50%から55%となります。取得金額も6段階区分から8段階区分となります。

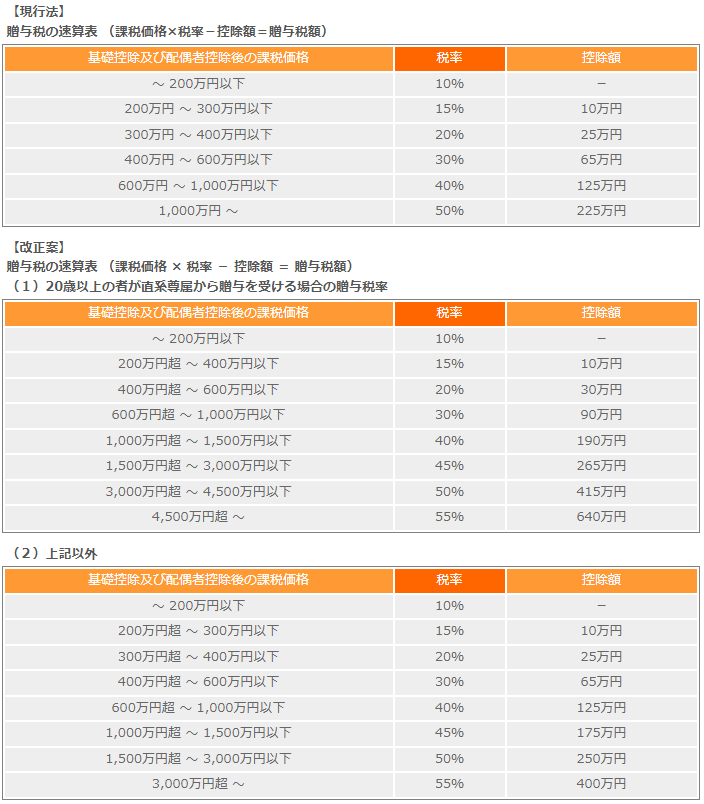

【贈与税】

- ◆暦年課税の税率改正(案)

- 贈与税の改正案のポイント

(1)税率表を2つに区分する

(2)直系尊属からの贈与税率を軽くし、それ以外の贈与に関わる税率を重くしている。

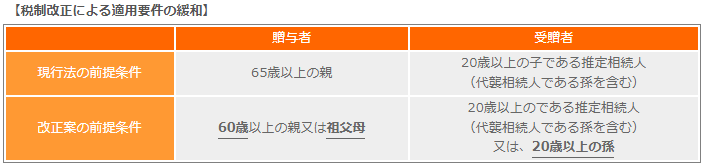

- ◆相続時精算課税制度の改正(案)

- 当初、相続時精算課税制度は、高齢者が資産を有しており若年世代に資産が無いにもかかわらず、暦年課税ではそれほど財産の移転が進まないため、非課税枠の大きな制度を作り、財産の移転を促進させようとして出来た経緯があります。

しかしながら高齢化が進み、次の世代に財産を移転してもすでに一定の財産を所有している世代となっているため、贈与後の資金がそれほど消費に回らないという現象が起こっています。

そこで相続時精算課税制度の適用要件を緩和してもう一世代先まで移転できるような仕組みが検討されています。

【固定資産税】

平成24年の評価の見直し及び地価の下落により固定資産税収は大幅に減少しています。これに対応するため平成24年度税制改革改正案の再にさまざまな増税案が議論されました。

- ◆住宅用地特例の見直し(見送り)

- 住宅用地の課税標準額を評価額の1/6を1/4に見直す等案がでましたが、見送りとなりました。

- ◆新築住宅特例の見直し(見送り)

- 住宅を新築した場合には自己居住または賃貸住宅に関係なく、建物は3年・5年・7年いずれかの期間、固定資産税が1/2減額となる制度を、自己所有住宅に限ろうとする案が出ましたが見送りとなりました。

株式会社 京都ライフ 企画管理部南営業所

資産運用のご相談は

こちらから

財産ドック株式会社

〒604-8186

京都市中京区御池通烏丸東入梅屋町361-1 アーバネックス御池ビル東館3階

財産ドック事務局(京都ライフ本社内)

TEL075-256-8240

FAX075-344-4664

営業時間9:30~19:00 年中無休(盆・正月を除く)