ご自身の相続税額、ご存知ですか?

2013年01月24日

税理士法人 税理士 貝崎 謙一郎

平成25年1月15日(火)、京都ライフ本社会議室にて開催された財産ドック定例セミナーをレポートさせて頂きます。

今回は税理士法人総合経営 税理士 貝崎謙一郎先生に御講演頂き、相続税の把握と評価についてのお話を頂きました。

相続税の課税対象と財産の価格(評価)について

<相続税の申請が必要な場合>

相続税は課税価格の合計額が、遺産に係る基礎控除額を超える場合に申告をする必要があります。

(現行)遺産に係る基礎控除額 = 5,000万円 + 1,000万円 × 法定相続人の数

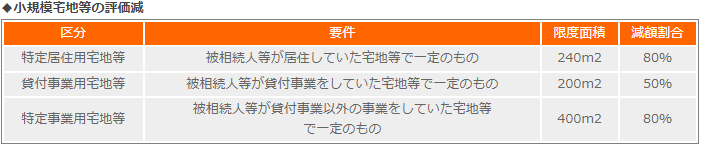

例外として、基礎控除額以下であっても小規模宅地等の評価減の特例等の適応を受ける場合は相続税の申告が必要となります。

そして申告書の提出期限は、相続の開始があったことを知った日の翌日から10ヶ月以内に提出しなければなりません。

<相続税がかかる財産・かからない財産>

(1)相続税がかかる財産とは次のとおりです。

- 相続や遺贈によって取得した財産(国内外問わず)

- みなし相続財産(死亡保険金や死亡退職金等)

- 相続開始前3年以内に被相続人から暦年課税に係る贈与により取得した財産

- 相続時精算課税適用財産

(2)反対に相続税がかからない非課税財産には次のようなものがあります。

- 墓地、仏壇仏具等

- 死亡保険金や死亡退職金の一定額

- 国等に寄付した財産等

(3)相続税から控除できるものもあります。

- 債務

(借入金や未払金、被相続人が納めなければならなかった未納の国税、地方税等) - 葬式費用

(お寺への支払い、お通夜、本葬に要した費用等)

<相続財産の価格について>

相続財産の価格は、原則として、相続開始の時(通常、亡くなった日)の時価で評価します。

国税庁は、「財産評価基本通達」において、具体的な評価方法を定めています。

(1)宅地

【路線価方式】

路線価 × 各種補正率 × 面積 = 自用地の評価額

【倍率方式】

固定資産税評価額 × 倍率 = 自用地の評価額

- 1)貸宅地(借地権等の設定されている宅地)

- 自用地評価額 × (1 - 借地権割合) = 貸宅地の評価額

- 2)貸家建付地(賃貸物件の敷地)

- 自用地評価額 × (1 - 借地権割合 × 借家権割合) = 貸家建付地の評価額

- 3)借地権

- 自用地評価額 × 借地権割合 = 借地権の評価額

(2)農地

原則として、固定資産税評価額に一定の倍率を乗じて計算します。

ただし、市街地にある農地については、原則として、付近の宅地の価額に比準して計算します。

(3)家屋

固定資産税評価額 × 1.0 = 自用家屋の評価額

・貸家(賃貸物件)

自用家屋の評価額 × (1 - 借家権割合) = 貸家の評価額

(4)上場株式

原則として、以下の1~4までの価額のうち、最も低い価額により計算します。

- 相続開始の日の終値

- 相続開始があった月の終値の月平均額

- 相続開始があった月の前月の終値の月平均額

- 相続開始があった月の前々月の終値の月平均額

(5)証券投資信託

原則として、相続開始の日の基準価額を基に評価します。

(6)預貯金

相続開始の日の現在の預入残高 + 相続開始日において解約するとした場合の既経過利息(源泉徴収税額控除後)

(7)家庭用財産、自動車

類似品の売買価額や専門家の意見などを参考に評価します。

(8)書画、骨董等

類似品の売買価額や専門家の意見などを参考に評価します。

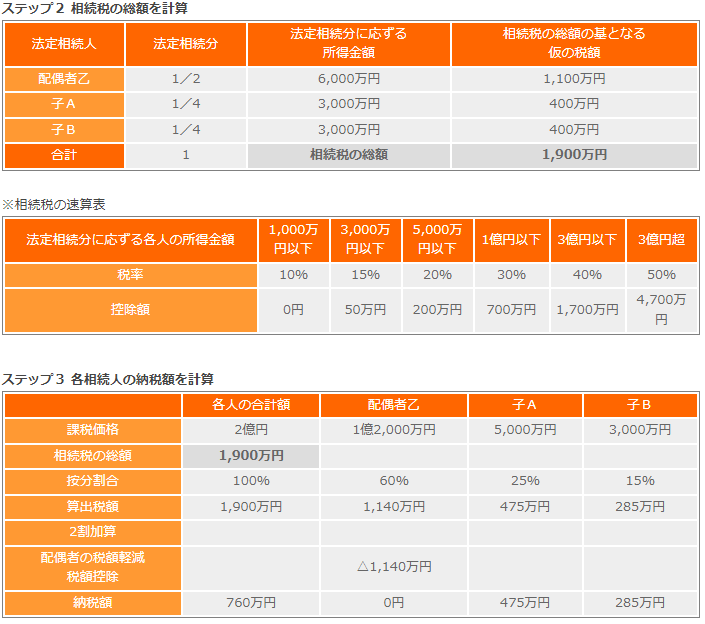

相続税計算の流れ

<相続税計算の流れ>

相続税の計算の流れについては次の通りです。

<具体例>

法定相続人:配偶者乙、子A、子Bの3人

ステップ1 課税遺産総額を計算

(1)課税価格の合計額の計算

・ 配偶者乙が取得した財産

| 自宅土地 | 50万円 × 300m2 = 1億5,000万円 |

|---|---|

| ※小規模宅地等の評価減(特定住居用) | |

| 1億5,000万円 × 240m2 / 300m2 × 80% = △9,600万円 | |

| 家屋 | 1,500万円 × 1.0 = 1,500万円 |

| 預金 | 4,000万円 | 死亡保険金 | 2,000万円 |

| ※死亡保険金の非課税限度額 | 500万円 × 3 = △1,500万円 |

| その他の財産 | 600万円 |

| 小計 1億2,000万円 | |

・ 子Aが取得した財産

| 上場株式 | 3,000万円 |

|---|---|

| 預貯金 | 2,000万円 |

| 小計 5,000万円 |

・ 子Bが取得した財産

| 証券投資信託 | 2,000万円 |

|---|---|

| 預貯金 | 1,000万円 |

| 小計 3,000万円 |

| 課税価格の合計額 | 2億円 |

|---|

(2)課税遺産総額の計算

| 課税価格の合計額 | 2億円 |

|---|---|

| 遺産に係る基礎控除額 | |

| 5,000万円 + 1,000万円 × 3人 = △8,000万円 | |

| 課税遺産総額 | 1億2,000万円 |

<相続税額の2割加算>

財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含む)及び配偶者以外の人である場合には、相続税額が2割加算されます。

被相続人の養子となっている被相続人の孫は、被相続人の子(その孫の親)が、相続開始前に死亡等している場合を除き、2割加算の対象者となります。

<税額控除>

- 1)暦年課税分の贈与税額控除

- 相続開始前3年以内の贈与財産について課せられた贈与税額を控除します。

- 2)配偶者の税額軽減

- 配偶者については、以下の算式により計算した金額を控除します。

- 相続税総額 × (次のA・Bの内いずれか少ない方の金額 ÷ 課税価格の合計額)

- (A)課税価格の合計額に配偶者の法定相続分を掛けて計算した金額又は1億6,000万円のいずれか多い方の金額

- (B)配偶者の課税価格(相続税の申告期限までに分割されていない財産の価額は除かれます。)

平成25年度税制改正は、昨年末の衆議院総選挙の影響を受け、例年と比較して大幅に取りまとめ作業は遅れていましたが、1月24日に税制改正大綱が決定しました。

平成25年度税制改正に見送られた相続税・贈与税の改正項目は2012年10月度セミナーレポートよりご確認いただけます。

資産設計や相続対策はさまざまな状況を想定をした上で、いかに資産を減らさずに、いかに有益に行動していくかが大切です。多様に変化する社会経済、政治の中でうまく資産を運用していくにはやはり専門家の見識が必要となってきます。

「財産ドック」ではそれぞれの専門家を擁し、皆様方の多岐に渡るご相談にいつでもお答えできるよう備えてさせて頂いておりますので、お気軽にお声掛け下さい。

株式会社 財産ドック事務局

資産運用のご相談は

こちらから

財産ドック株式会社

〒604-8186

京都市中京区御池通烏丸東入梅屋町361-1 アーバネックス御池ビル東館3階

財産ドック事務局(京都ライフ本社内)

TEL075-256-8240

FAX075-344-4664

営業時間9:30~19:00 年中無休(盆・正月を除く)