使いやすくなった事業承継税制&知っておきたい生産緑地の2022年問題

2018年07月12日

税理士法人京都経営ネットワーク 税理士 村田 裕人氏、坂口 由美枝氏

平成30年7月12日に財産ドック主催の定例セミナーが行われました。ご多忙の中ご出席くださいましたオーナーの皆様、誠にありがとうございました。

今回は、税理士法人京都経営ネットワークの税理士でもある村田裕人先生・坂口由美枝先生をお招きし、2つのテーマにてわかりやすい解説にてご講話いただきました。

使いやすくなった事業承継制度

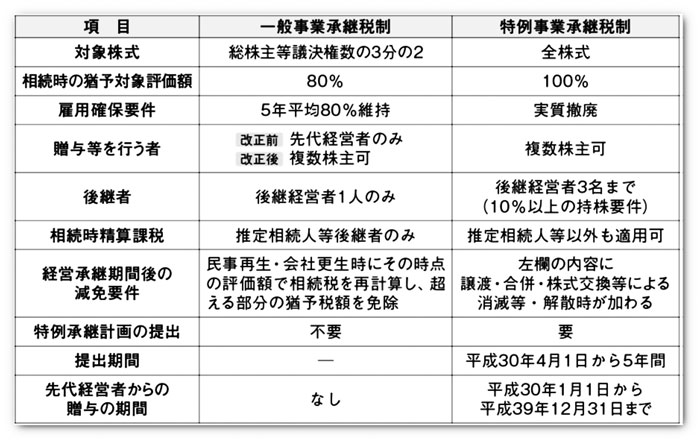

特例事業承継税制とは、平成30年より創設された制度で、一定の手続きによって一括で贈与等をした非上場株式等の贈与税が全額納税猶予されるものです。書類手続きが必要にはなりますが、非常に簡単な手続きであり、画期的な税制です。

実は従来から「一般事業承継税制」という制度として存在していましたが、様々なリスクや不便さなどがあり、なかなか利用しにくい制度でした。しかし今回、そのリスク等は解消されることとなりました。簡単にまとめた表(下図)がありますので、ご確認下さい。

特例事業承継制度の適用を受けるには

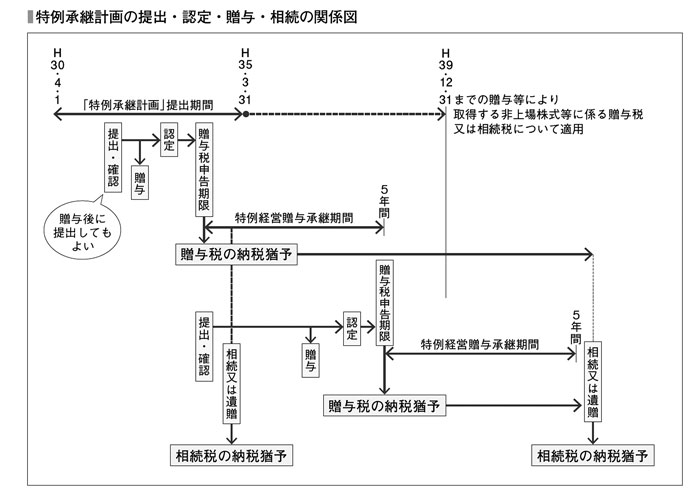

・特例承継計画の事前提出が条件

原則として、まず平成30年4月1日から平成35年3月31日までの間に「特例承継計画」を都道府県庁に提出しなければなりません。ただし、特例承継計画を提出していなかったとしても、平成30年1月1日から平成35年3月31日までの間に先代経営者が志望した場合には相続税の特例納税猶予を受ける事ができます。(下図を参照)

・適用を受けることができる先代経営者と後継者の要件

制度を利用する為には、贈与・相続等の前には先代経営者が、贈与・相続等の後には後継者が、同族関係者で総株主等決議権の50%超の株式を保有し、かつ、その同族関係者の中で筆頭株主であることなどの要件を満たす必要があります。ただし普通の同族会社であれば大体この条件に当てはまるでしょう。

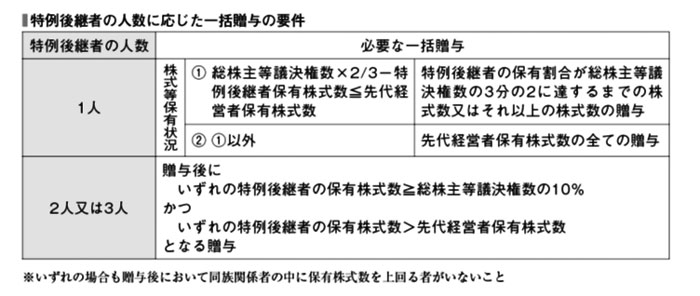

また、特例後継者が一人の場合には、特例後継者の保有株式が総株主等決議権の3分の2に達するまでは一括贈与しなければならないという要件もあります。

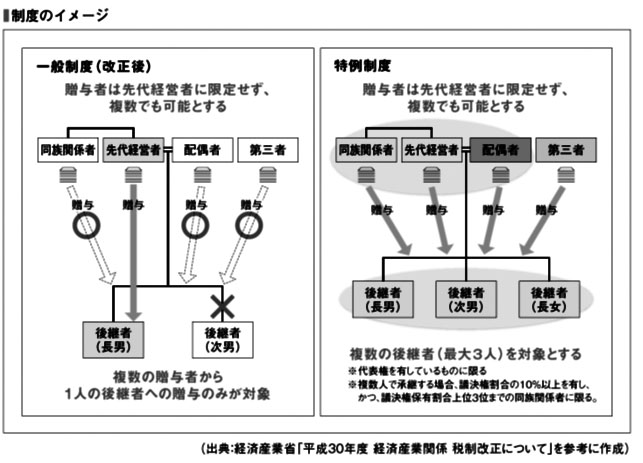

また、今回の特例制度から贈与者と受贈者の範囲が拡大されたことにも注目です。今までは対象が1人に限られていましたが、3人以内までに拡大されています。(下図を参照)

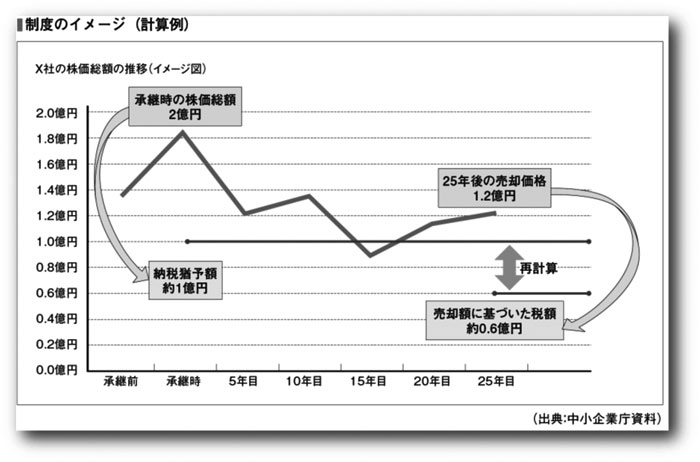

・売却・合併による消滅・解散時の減免制度創設

また、会社の売却・合併による消滅・解散時の減免制度が創設されました。

贈与・相続時から5年後以降に株式の譲渡や解散等をした場合の取り扱いは、一般事業承継税制でも、民事再生や会社更生のときにその時点での評価額で相続税を再計算し、超える部分の猶予減税を免除する手当てがされていました。さらに特例事業承継税制では、これに加え、「経営環境の変化を示す一定の要件」を満たす場合には、売却、合併、株式交換等による消滅等、解散時においても同様の制度が導入されます。(下図を参照)

・親族外への相続時精算課税の適用

特例事業承継税制において、原則として60歳以上の贈与者から贈与者の推定相続人又は孫に対する贈与について適用が可能です。特例事業承継税制では特別に親族以外の第三者に対する贈与でも相続時精算課税が適用できるようになりました。

・適用対象となる会社、ならない会社

事業承継税制の適用を受ける事ができるのは、「中小企業基本法」で規定された中小企業になります。ただし、性風俗営業会社は適用を受ける事ができません。特例事業承継税制の適用も同様になります。

また、有価証券、事業に使用していない不動産、現預金などの合計が総資産の70%以上を占める「資産保有型会社」やこれらの資産から生ずる収入がその会社の総収入の75%を占める「資産運用型会社」は事業承継税制の適用ができません。)

ここまでは当該制度を利用する為の要件をまとめました。難しい手続きも無く、皆様が普段お付き合いされている税理士を利用し、エントリーいただければリスクも少なく利用できるのではないかと思います。

知っておきたい生産緑地の2022年問題

昭和60年代に入り、三大都市圏を中心として地価が高騰する中、市街化区域内の農地に対しては、その宅地化が強く求められる事となりました。

これに対し、三大都市圏の特定市においては、平成3年以降、農業者の意向を踏まえ、農地を「宅地化する農地」と「保全する農地」に区分することとされました。その上で「宅地化する農地」に対しては、固定資産税の不適用といった措置が適用され、宅地化の促進が図られました。

※京都府の特定市(10市)

京都市・宇治市・亀岡市・城陽市・向日市・長岡京市・八幡市・京田辺市・南丹市・木津川市

これらの市街化区域において「保全する農地」と区分された農地については、平成3年以降、生産緑地地区として指定され、生産緑地法に基づき長期間農地としての管理が求められる事になりました。このことを受け、市街化区域内であっても生産緑地については、効用が短期なものに限定せず農業施策出来ることとなりました。

ただし生産緑地は必ず農地として管理する必要があります。この生産緑地の管理義務は、市町村に対して「この土地を買い取って下さい」という申し出をしなければ解除されないように決められています。その買収条件は次の2つです。

・従事者の死亡・故障により農業への従事不可になる

・生産緑地としての告示から30年経過(←これが2022年問題になります)

以上のどちらかが満たされる場合に、買い取りの申し出が可能になります。この条件を満たし、買い取りを申し出た結果、承諾されれば市町村が買い取ることになります。しかし、何らかの事情によっては市町村が買い取ることができない場合は、市町村が他の農家に売却を斡旋することになります。それもうまくいがず。3ヶ月にわたってその土地に権利の変動がない場合は、所有者は農地としての管理義務を解除されることとなります。

これを一般的に生産緑地の解除といいます。このため、30年が経過しても買い取りの申し出を行わなければ生産緑地としての効果は残りますし、買い取り申し出をして制限が解除されたあとも農家をしていても問題はありません。

ただし、生産緑地の所有者が取るべき行動には明確な答えはありません。土地の活用法については皆様が広く検討しなければならないというところです。

このように、財産ドックセミナーでは各分野の講師をお招きし、皆様のお役に立つ講義を頂いております。今回のセミナーに関しても、もっと掘り下げた話を聞きたい等のご希望がございましたら、最寄の営業所や財産ドック事務局までお気軽にお問い合わせ下さい。今後とも京都ライフグループをよろしくお願いいたします。

株式会社京都ライフ 企画管理部西営業所

資産運用のご相談は

こちらから

財産ドック株式会社

〒604-8186

京都市中京区御池通烏丸東入梅屋町361-1 アーバネックス御池ビル東館3階

財産ドック事務局(京都ライフ本社内)

TEL075-256-8240

FAX075-344-4664

営業時間9:30~19:00 年中無休(盆・正月を除く)